ELINKEINOELÄMÄN ERI

TOIMIALOJEN KUNNALLISTALOUDELLISESTA EDULLISUUDESTA HELSINGIN KAUPUNKISEUDULLA

Ote Helsingin

elinkeinotutkimuksen tiivistelmästä

Julk.

Taloussuunnittelutoimikunta ja Ekoplan Oy 1972 (allekirj. Pekka Laukkanen, Aulis

Tenkanen, Lassi Iharvaara)

Elinkeinoelämän eri toimialojen kunnallistaloudellinen edullisuusvertailu suoritettiin huomioimalla varsinaisten menojen ja investointien lisäksi henkilökunnan palkastaan maksamat verot ja henkilökunnan verotuskunta. Muita henkilökunnasta aiheutuvia tulo- ja menovaikutuksia ei tässä yhteydessä otettu huomioon, koska tämä olisi edellyttänyt kunkin toimialan henkilökunnasta sellaisia rakennetietoja, joita ei ollut käytettävissä. Käytetty menetelmä tuottaa kuitenkin eri toimialojen edullisuusjärjestyksestä suuntaa antavan kuvan.

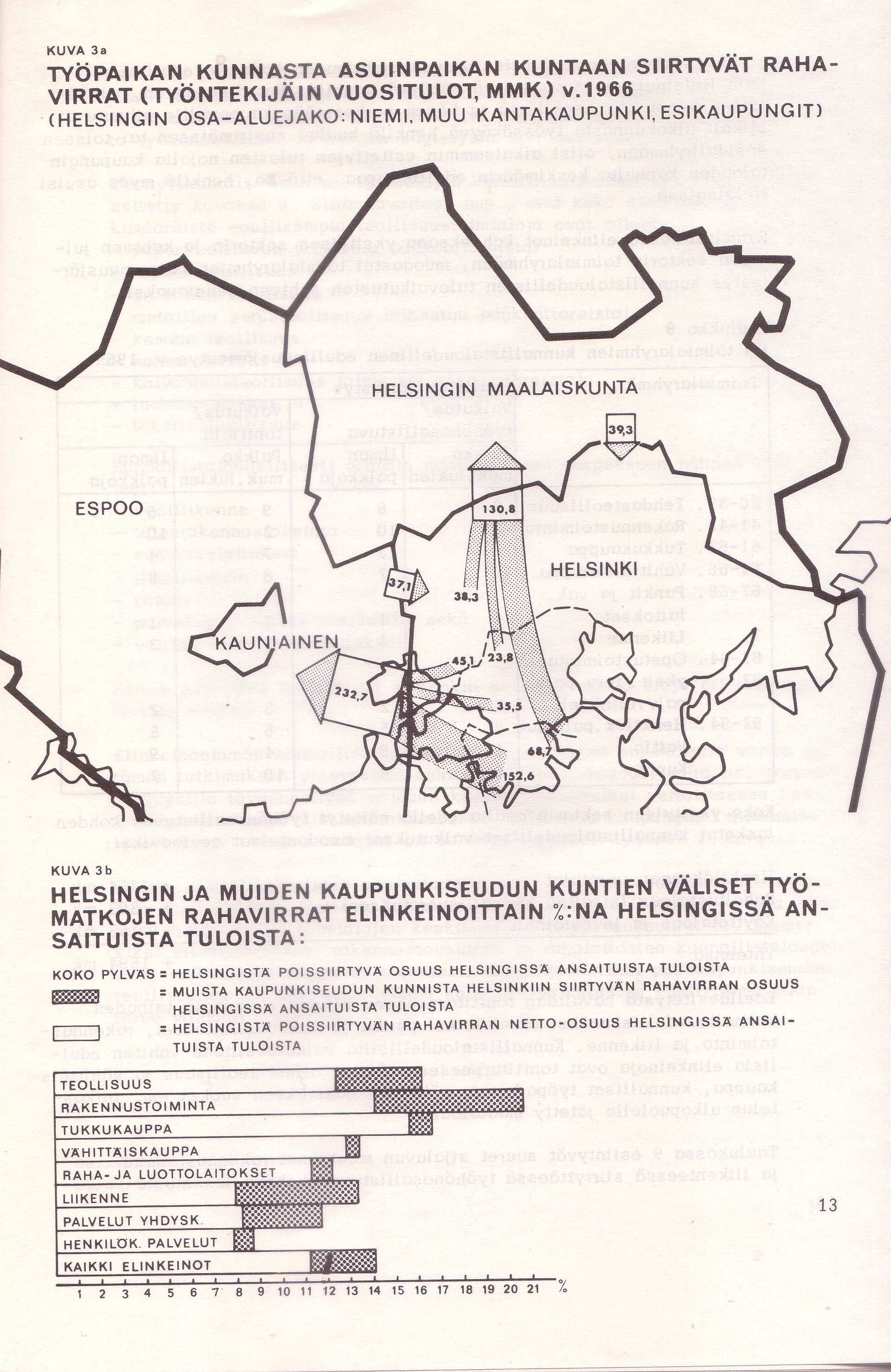

Vuoden 1966 liikennetutkimuksen aineistosta arvioitiin Helsingin ja muun kaupunkiseudun kuntien työssäkäynnin vähentävän Helsingin kaupungissa verotettavia palkkatuloja ko. vuonna nettomäärältään 287,1 mmk verrattuna siihen, että ko. tulot olisi verotettu työpaikan sijaintikunnassa. Tästä nettomäärästä Espoon ja Kauniaisten osuus oli 195,6 mmk ja Helsingin maalaiskunnan osuus 91,5 mmk (kuva 3a).

Helsingin suuri työpaikkaomavaraisuus muodostui kuitenkin kokonaisuutena tarkastellen kaupungin taloudelle edulliseksi, vaikka otetaan huomioon Helsingissä työssä käyneiden ulkokuntalaisten kaupungin liikennetaloudelle aiheuttama rasitus. Osuus elinkeinoelämän kaupungin taloutta keventävästä nettovaikutuksesta oli noin 10 %, vastaten (vain!) 0,8 % kaupungin asukkaiden maksamista kunnallisveroista. Tästä ei kuitenkaan voida tehdä johtopäätöstä, että ulkokunnasta Helsingissä työssäkäyvä henkilö olisi kaupungin talouden kannalta edullisempi kuin Helsingissä asuva ja työssäkäyvä henkilö. Ratkaisevaa on, minkälaiset menot ko. henkilöstä ja hänen perheestään kaupungille aiheutuu. (Vain!) mikäli ulkokunnassa työssäkäyvä henkilö kuuluu ensimmäiseen tai toiseen sosiaaliryhmään, olisi aikaisemmin esitettyjen tulosten nojalla kaupungin talouden kannalta keskimäärin edullisempaa, että ko. henkilö myös asuisi Helsingissä.

Huutomerkillä varustetut huomautukset ovat tiedoston toimittajalta.

Työssäkäyntialue ei tällaisessa tilanteessa osoittautunut kunnallistaloudellisesti edullisemmaksi hallintoalueeksi helsinkiläisten näkökulmasta.